Qu’est‑ce que le prêt Action Logement ?

Le prêt Action Logement, longtemps connu sous le nom de « prêt 1 % logement », est une aide au financement immobilier réservée aux salariés du secteur privé non agricole. Il est mis en place par l’organisme Action Logement, avec un objectif parfaitement transparent : faciliter l’accession à la propriété des salariés aux revenus modestes ou intermédiaires, notamment dans les zones où l’immobilier est particulièrement tendu.

Ce prêt complète un crédit immobilier principal, en proposant des conditions très avantageuses. Il n’est donc pas du tout destiné à remplacer un emprunt classique, mais bien à en alléger le coût global.

Découvrez nos guide pour tout savoir sur les aides de l'état pour un premier achat immobilier.

Un prêt réservé aux salariés d’entreprises de plus de 10 salariés

Pour y avoir droit, vous devez être salarié d’une entreprise privée (hors secteur agricole) comptant au moins 10 salariés. L’entreprise doit être adhérente à Action Logement, ce qui est le cas de la majorité des sociétés concernées.

Le prêt peut être demandé par :

Des salariés en CDI ou CDD,

Des salariés en CDI ou CDD,- Des personnes en mobilité professionnelle (mutation, rapprochement, etc.),

- Des jeunes salariés primo-accédants,

- Et parfois, des retraités dans l’année suivant leur départ, sous conditions.

Conditions d’éligibilité du prêt Action Logement

Le prêt Action Logement n’est pas attribué automatiquement. Il faut répondre à un certain nombre de critères :

- Le logement financé doit être la résidence principale de l’emprunteur (occupée dans les 6 mois suivant l’achat),

- L’opération doit concerner un achat dans le neuf (ou en VEFA), la construction d’une maison, ou l’acquisition d’un logement ancien sous certaines conditions.

- L’emprunteur doit respecter des plafonds de ressources, proches de ceux du PTZ, et définis par la localisation du bien (zones A, B1, B2, C) et la composition du ménage.

Bon à savoir : ces plafonds sont mis à jour régulièrement, il est donc recommandé de les vérifier sur le site officiel.

Peut-on cumuler le PTZ et le prêt Action Logement ?

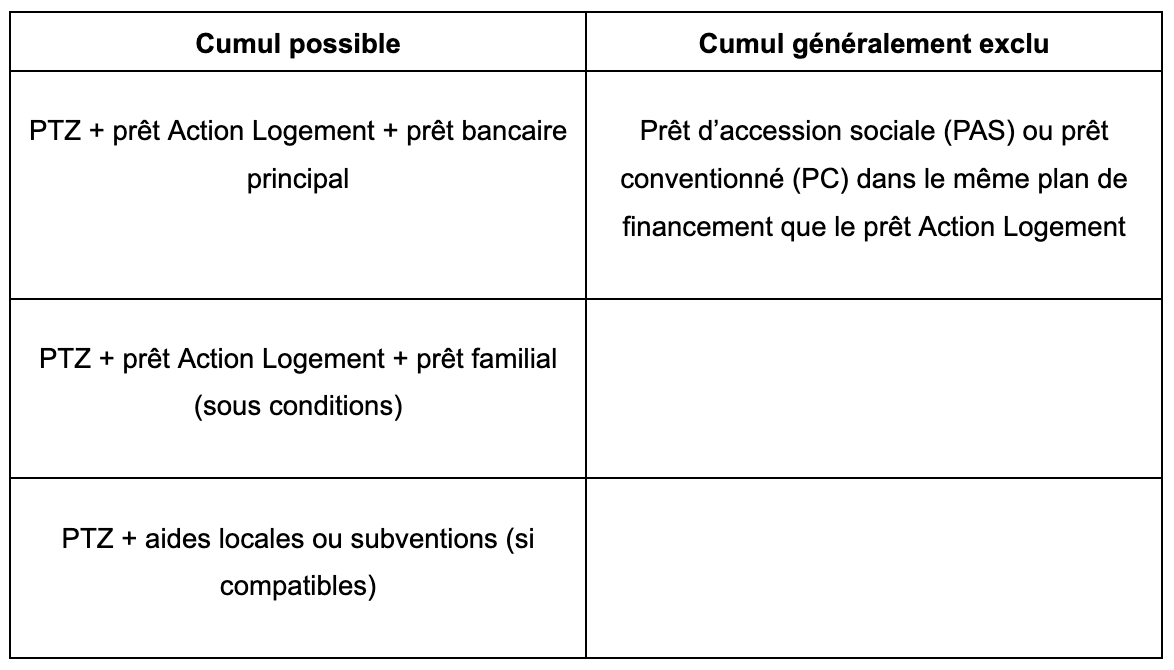

Oui, il est tout à fait possible de cumuler un prêt à taux zéro (PTZ) avec un prêt Action Logement, à condition de respecter certaines règles fixées par la réglementation et les financeurs concernés. Ce cumul est même encouragé dans le cadre de projets d’accession à la propriété, en particulier dans le neuf compte-tenu du fait qu’il permet de réellement réduire le recours à un emprunt classique à taux plus élevé.

Le PTZ et le prêt Action Logement partagent ainsi un objectif commun : favoriser l’accès à la propriété pour les ménages aux revenus modestes ou intermédiaires.

La compatibilité entre les deux aides est d’ailleurs prévue par les textes officiels d’Action Logement et par les règles encadrant les conditions du PTZ 2025. La seule exigence fondamentale est que les deux prêts financent la même résidence principale. En d’autres termes, vous devez occuper le logement dans un délai maximum de 6 mois après l’achat ou la livraison, et y résider au moins pendant 6 ans (durée minimale d’occupation du PTZ). Il est d’ailleurs généralement pas possible d’obtenir un PTZ pour un investissement locatif

Quels sont les avantages de ce cumul pour financer un premier achat ?

Voici les principaux avantages à combiner ces deux dispositifs lors d’un premier achat immobilier :

- Réduction du montant à emprunter à taux classique : Le PTZ (sans intérêts) et le prêt Action Logement (à taux réduit (1 %) sont les solutions par excellence pour financer une part significative de votre projet immobilier et donc diminuer vos mensualités.

- Taux d’intérêt global plus avantageux : La subtile combinaison de deux prêts à taux très préférentiels est la clé pour obtenir un taux d’emprunt moyen nettement plus bas que celui d’un financement 100 % bancaire, ce qui est très intéressant dans le cadre d’un PTZ pour maison individuelle initial.

- Amélioration de la capacité d’emprunt : C’est justement en diminuant le montant nécessaire auprès de la banque que vous serez en mesure de présenter un profil plus solide.

- Possibilité de raccourcir la durée du prêt principal : En réduisant la somme empruntée à taux plein, certains emprunteurs choisissent de conserver la même mensualité mais sur une durée plus courte. Résultat : un projet immobilier qui se termine plus vite, avec un gain financier important à la clé.

- Plus de flexibilité dans le montage financier : Enfin, ces deux prêts permettent aussi d’ajuster la structure du financement en fonction de la situation personnelle et professionnelle de l’acquéreur : stabilité de l’emploi, mobilité, prévisions de revente, etc.

Comment cumuler concrètement le PTZ et le prêt Action Logement ?

Même s’il est parfaitement légal de cumuler le PTZ et le prêt Action Logement, il faut garder à l’esprit que l’objectif ultime reste de structurer un plan de financement pertinent et cohérent.

La première étape consiste ainsi à vérifier minutieusement son éligibilité auprès d’Action Logement. Le plus simple est de passer par l’employeur, qui transmettra la demande à l’organisme collecteur. Cette démarche peut se faire dès que le projet immobilier est suffisamment avancé (choix du logement, estimation du coût total, etc.). Il faudra alors fournir des justificatifs d’identité, de revenus, de situation professionnelle, ainsi qu’un descriptif précis du bien visé.

En parallèle, il est également nécessaire de solliciter le PTZ auprès de la banque qui finance l’achat. Seules certaines banques sont habilitées à distribuer le prêt à taux zéro, et toutes n’ont pas la même manière de l’intégrer dans le plan de financement. Et bonne nouvelle, c’est justement à ce stade que le rôle du promoteur ou du courtier peut faire la différence, car un bon accompagnement permet d’éviter les erreurs de séquençage ou de conformité.

N’oubliez pas aussi de bien structurer l’ordre des prêts : le PTZ doit obligatoirement être adossé à un ou plusieurs prêts dits “principaux” d’une durée supérieure à 2 ans. Le prêt Action Logement peut parfaitement remplir ce rôle s’il est intégré correctement.

Enfin, une fois le plan de financement validé, les fonds sont généralement débloqués en une seule fois au moment de la signature de l’acte chez le notaire, ou en plusieurs étapes dans le cadre d’un achat en VEFA. Là encore, un promoteur expérimenté peut vous guider dans la coordination des versements et vous assurer que chaque prêt respecte les délais impartis.

Existe-t-il d’autres aides cumulables avec le PTZ ?

Oui, d’autres aides peuvent venir compléter un PTZ, à condition qu’elles soient compatibles avec les critères du projet (logement, statut de l’acheteur, ressources…).

Voici quelques exemples fréquemment rencontrés :

- Le prêt Action Logement, sous conditions (voir plus haut)

- Certaines aides locales comme le Pass Accession à Toulouse

- Des subventions ANAH pour la rénovation (souvent dans l’ancien)

- Le prêt d’accession sociale (PAS) ou le prêt conventionné (PC), mais rarement cumulables avec Action Logement

Chaque aide a ses propres règles, alors pensez à bien vérifier leur compatibilité avant de les intégrer dans votre plan de financement.

Pourquoi se faire accompagner par un promoteur immobilier ?

Faire appel à un promoteur immobilier vous permet avant tout de sécuriser chaque étape de votre projet immobilier. Entre la sélection du meilleur bien immobilier selon vos critères ou encore le montage financier, des conseils professionnels restent précieux pour garantir le succès de l’opération.

Les promoteurs immobiliers expérimentés d’Imodeus connaissent parfaitement les programmes éligibles au PTZ et au prêt Action Logement, ce qui vous servira de levier pour pouvoir à la fois réunir tous les justificatifs sans oubli, bien respecter les délais imposés et in fine coordonner les différents financeurs.

Il vous oriente ainsi directement vers les partenaires bancaires les plus adaptés à votre projet, tout en vous renseignant sur les principaux pièges liés aux incompatibilités d’aides.

Découvrez les meilleurs promoteurs immobiliers à Toulouse !

Conclusion

Oui, le cumul du PTZ et du prêt Action Logement est non seulement possible, mais également vivement recommandé si vous êtes à la recherche d’une solution de financement immobilier adaptée aux primo-accédants du secteur privé.

Sous réserve de respecter les conditions de chaque dispositif, il faut savoir que ce montage financier permet de réduire le coût global de l’achat tout en facilitant grandement l’accès à la propriété.

Mais attention : chaque dossier est unique. Anticiper les démarches administratives et lister les aides disponibles sont donc deux étapes clés, et mieux vaut être bien accompagné.

Vous avez un projet immobilier et souhaitez vérifier votre éligibilité ?

Contactez Imodeus dès aujourd’hui : nos équipes vous conseillent à chaque étape, en toute simplicité.

Contactez un conseiller Imodeus pour construire votre stratégie immobilière !

12/08/2025

12/08/2025

ARGELES

ARGELES

05 67 73 32 33

05 67 73 32 33